Я приобрёл недвижимость

Содержание:

- Как подать декларацию через Интернет

- Заполнить декларацию о продаже автомобиля

- Инструкция по оформлению

- Что входит в понятие «личный кабинет налогоплательщика»?

- Что бухгалтеру нужно учесть при предоставлении вычета

- Пример расчета

- Пример расчета НДФЛ с учетом налогового вычета

- Как получить вычет

- Порядок обжалования отказа

- Шаг No18.

- Сколько можно вернуть

- Основания для отказа в вычете

- Как подать документы на социальный вычет через личный кабинет

- Подача на налоговый вычет онлайн через Госуслуги: пошаговая инструкция

Как подать декларацию через Интернет

Налоговый вычет распространяется на социально значимые расходы, которые несет гражданин. Законодательство рассматривает такую возможность, как помощь и экономическую защиту налогоплательщиков. Есть 5 основных ситуаций, когда гражданин может получить свой налоговый возврат, это вычет:

- на образование – предоставляется, если человек оплачивает свое обучение, обучает за свой счет ребенка, подопечных. Список документов и инструкция для вычета есть на портале ФНС.

- имущественный – оформляется при покупке квартиры, другой недвижимости, или строительстве. Сюда же входит покупка земли. Если человек покупает участок и строит на нем дом, он может получить вычет и за участок, и за строительство. Необходимые документы и действия.

- на лечение – возвращается часть расходов, если человек оплачивал медицинские услуги и препараты за свой счет. Также можно оформить вычет на лечение детей, ближайших родственников. Подробнее.

- на благотворительность — предоставляется гражданам, которые делают благотворительные взносы, и могут подтвердить это документально (счета, квитанции и т.д.). Детальнее о налоговом возврате на благотворительность.

- пенсионный – применяется для тех, кто делает добровольные пенсионные страховые взносы; и тех, кто делает взносы в негосударственное пенсионное обеспечение. Порядок действий и список документов.

Оформление налогового вычета через личный кабинет налогоплательщика значительно упрощает задачу. Для этого нужно зарегистрироваться на nalog.ru, собрать необходимые документы. Например, при покупке недвижимости нужны акты о купле-продаже, приеме-передачи, свидетельство о регистрации собственности и т. д. Для каждой ситуации свой набор документов, для подачи декларации их нужно отсканировать. Дальше нам понадобится пошаговая инструкция.

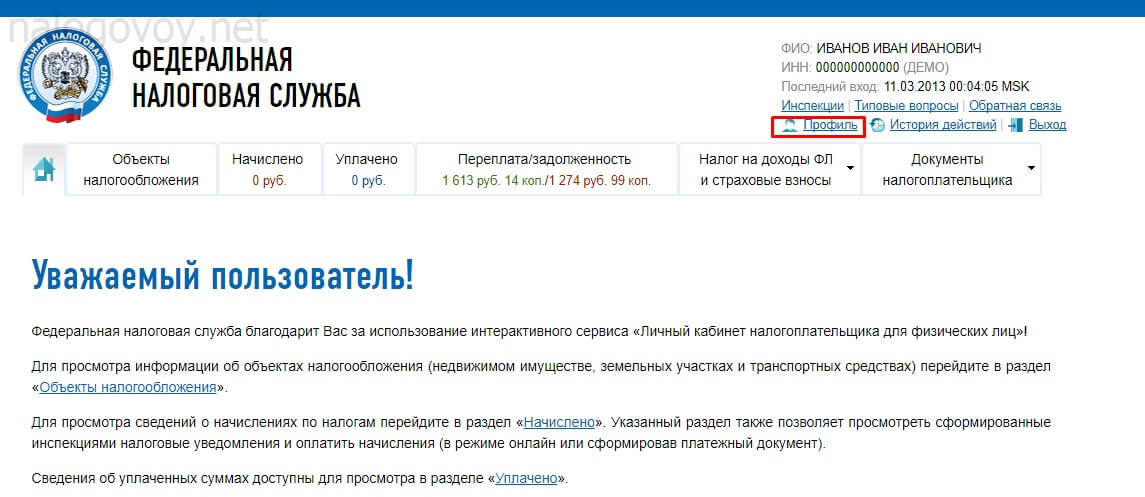

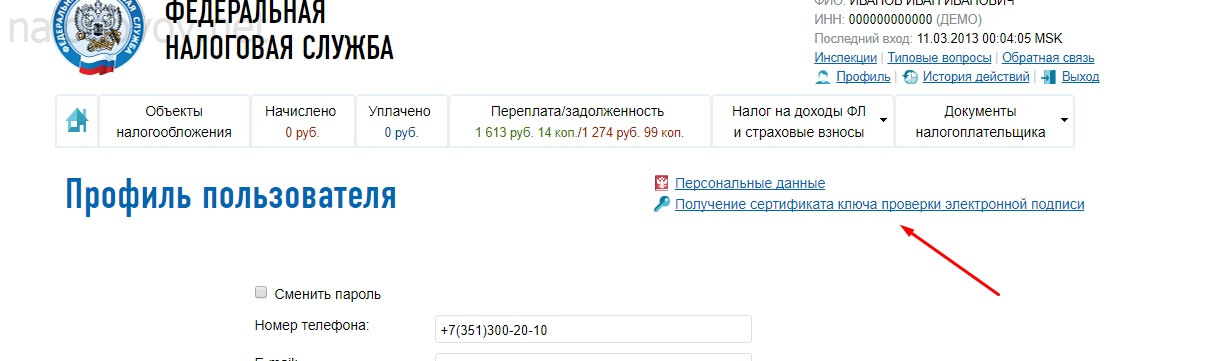

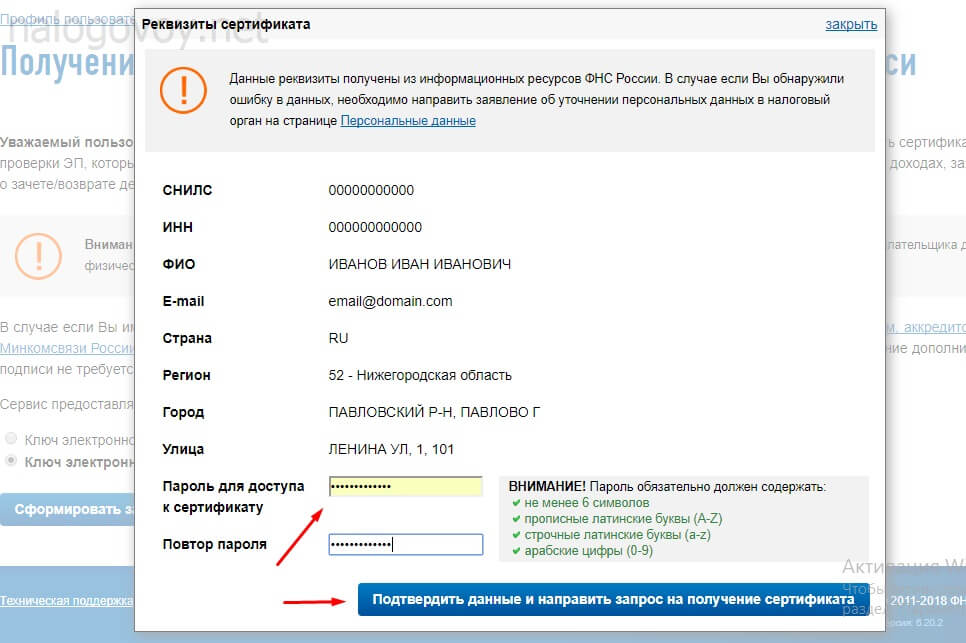

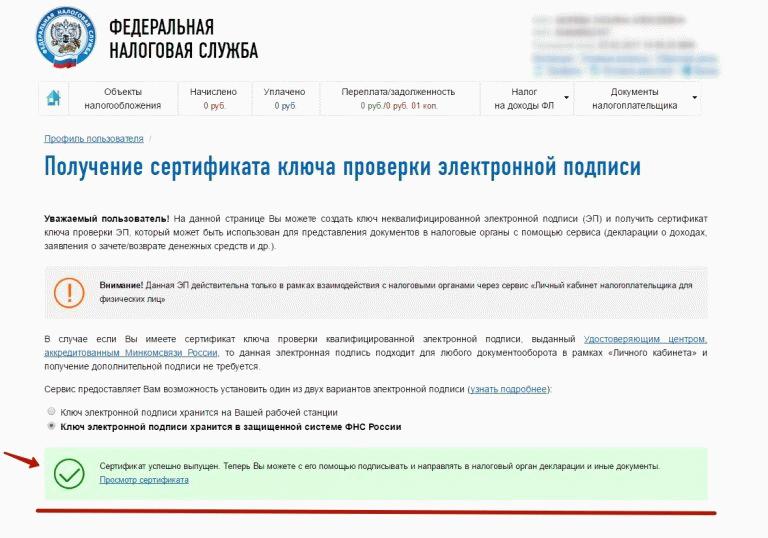

Чтобы заполнить и отправить документ в инспекцию через интернет, нужен сертификат электронной подписи. Его можно получить прямо в своей учетной записи. В личном кабинете заходим в «Профиль».

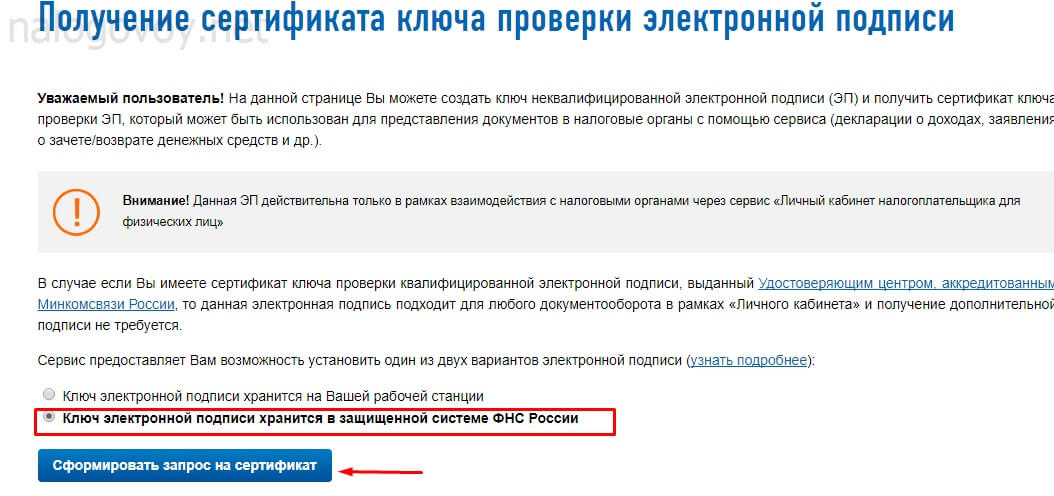

Выбираем нужную версию, появится кнопка запроса, нажимаем на нее. Затем в новом окне нужно проверить свои данные и составить индивидуальный пароль.

Когда пароль будет готов, направляем запрос через синюю кнопку. После этого придется немного подождать пока будет подготовлен сертификат, это займет от нескольких секунд до нескольких часов. Система оповестит, когда сертификат будет готов.

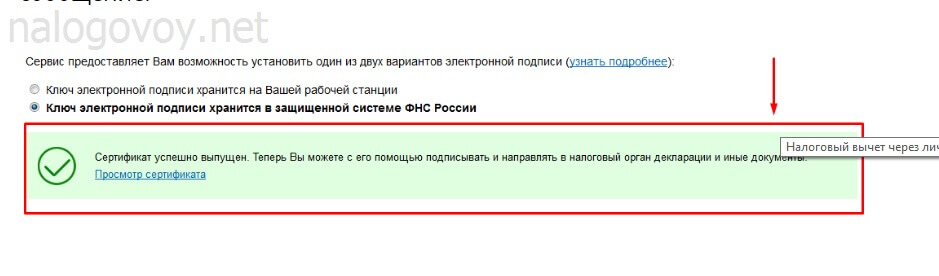

Ключ ЭП готов, теперь можно оформлять налоговый вычет через личный кабинет налоговой, без посещения инспекций.

Заполнение и отправка

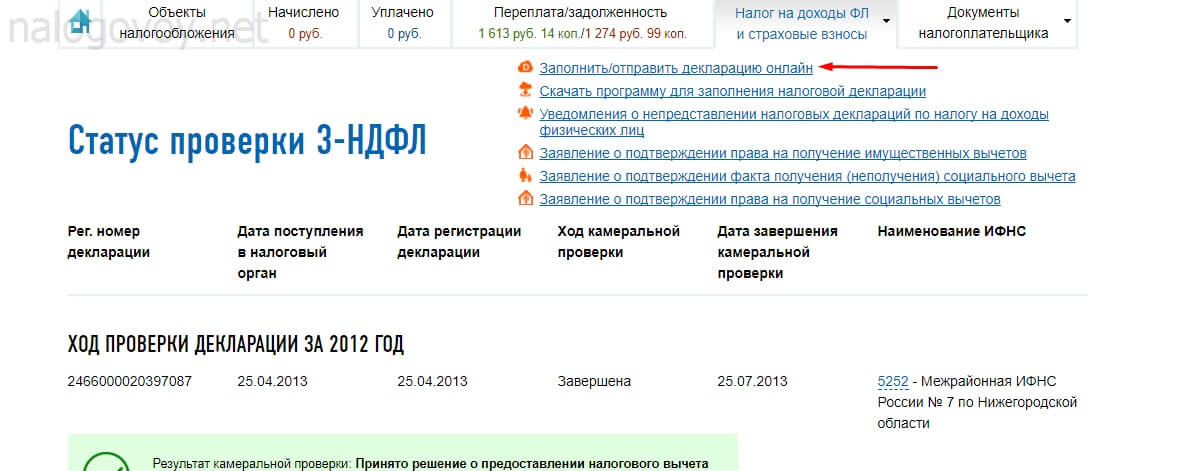

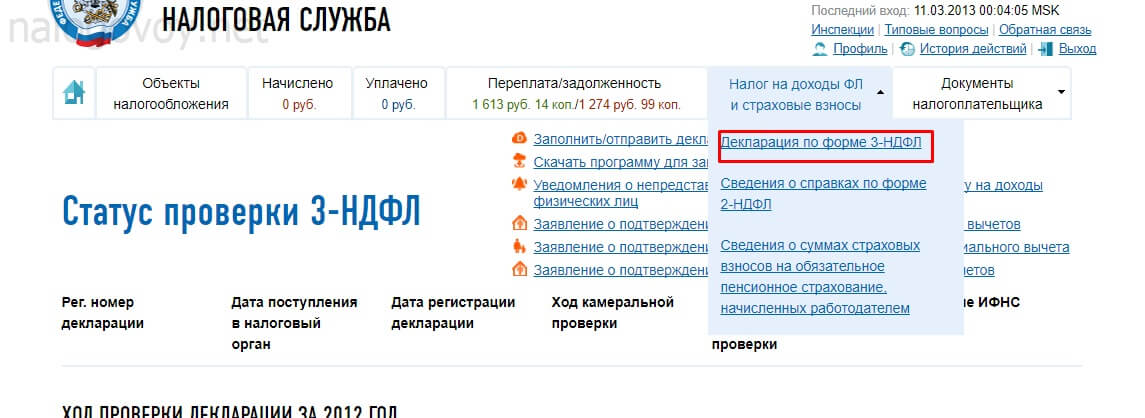

Сервис подробно объясняет, что нужно делать и как заполнять. После скачивания программы и формирования 3-НДФЛ, получится документ в формате XML. Чтобы правильно подать заявление на возвращение части расходов, декларация должна остаться именно в таком формате, никакое имя ей присваивать не нужно. С готовым набором документов возвращаемся в свой кабинет, на рабочей панели находим кнопку «Налог на доходы ФЛ», нажимаем на нее.

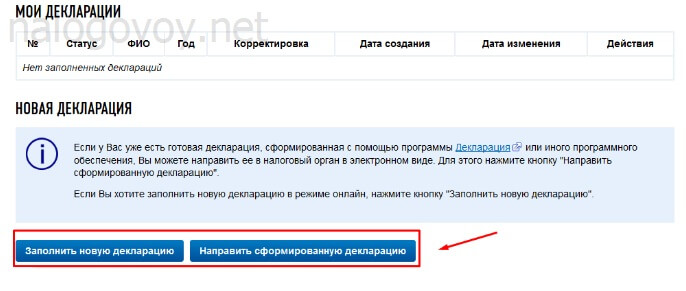

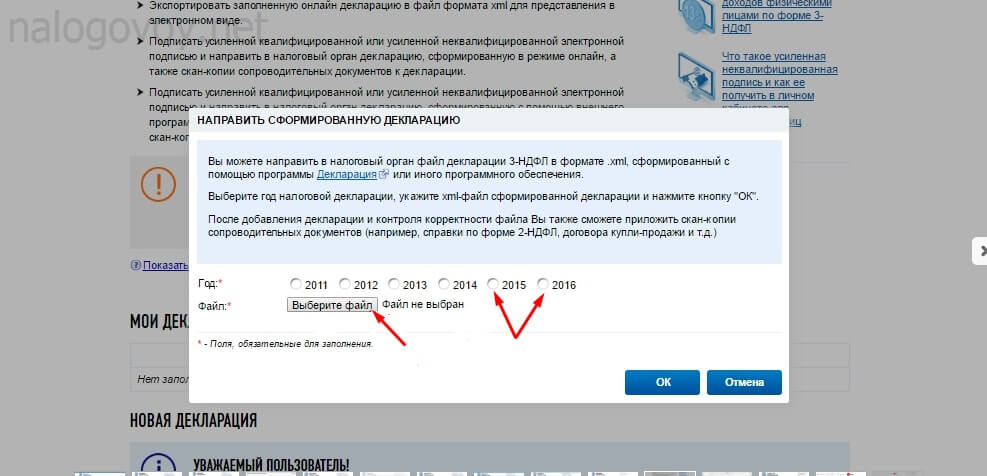

Нажимаем на ссылку для заполнения/отправки онлайн. Откроется новая страница, внизу которой есть два варианта: отправить готовый документ или составить новый. Выбираем «Направить сформированную декларацию».

Затем появится окно для загрузки готового XML-файла. Здесь выбираем год, за который составлена декларация. То есть, если нужен вычет за строительство дома, которое происходило в прошлом году, значит и отмечаем прошлый год, а не текущий. Потом через кнопку «Выберите файл» загружаем 3-НДФЛ.

Появится блок для отправки, нажимаем красную кнопку.

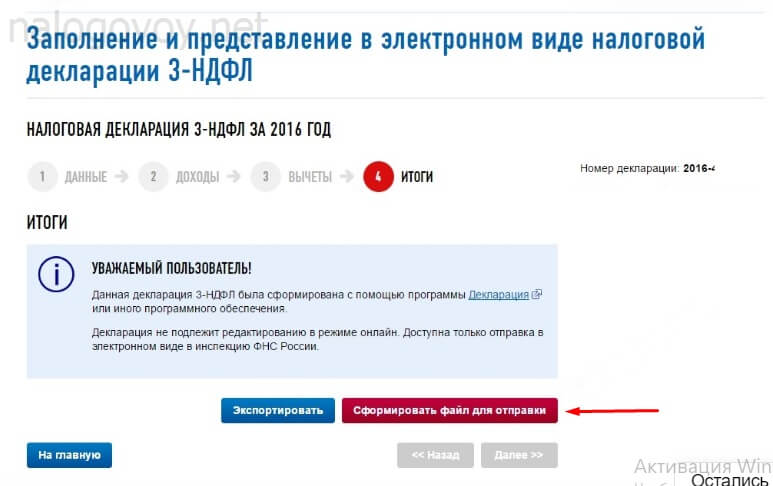

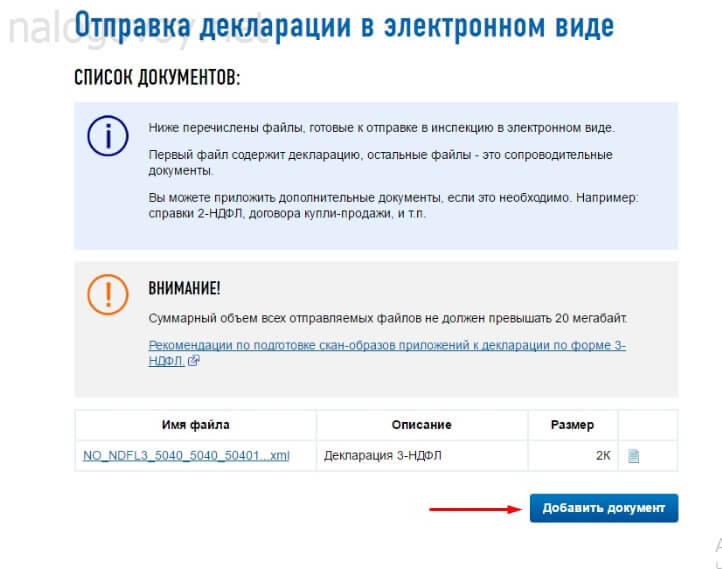

Теперь осталось загрузить дополнительные документы. Они загружаются точно так же, как и сама декларация.

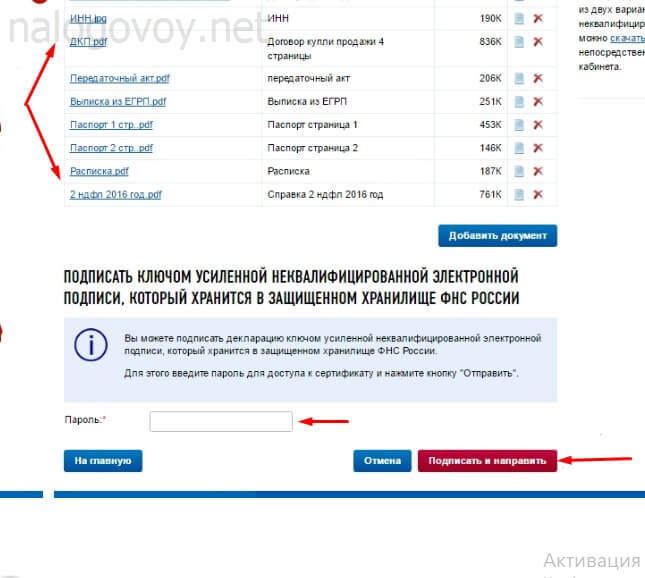

Когда все файлы будут прикреплены, останется только заверить документы электронной подписью.

В поле с паролем вводим тот индивидуальный код, который составили при получении сертификата. Нажимаем на кнопку отправки. Теперь пакет документов направлен в налоговую инспекцию. Сроки обработки информации в ИФНС составят до трех месяцев. Проверить статус поданных документов можно через личный кабинет налогоплательщика в разделе 3-НДФЛ.

Как только будет принято решение о возмещении части расходов или в отказе, статус декларации изменится.

Заполнить декларацию о продаже автомобиля

Если физическим лицом был продан автомобиль, который находился в собственности более трех лет, то такая продажа освобождается от налогообложения НДФЛ на основании . Соответственно и отчитываться в налоговую инспекцию путем подачи декларации 3-НДФЛ не надо.

Когда продали автомобиль, который был в собственности менее трех лет, то обязательно подайте 3-НДФЛ и рассчитайте налог.

Можно воспользоваться имущественным вычетом в размере 250 000 рублей.

Вычет предоставляется согласно статьи 220 НК РФ, который уменьшает полученные доходы от продажи имущества.

Срок подачи документов установлен до 30 апреля следующего года за предшествующий, в котором было продано транспортное средство.

Также можно воспользоваться правом уменьшить доход от продажи на сумму расходов по покупки данного автомобиля ранее.

Для это надо иметь на руках подтверждающие документы на сумму приобретения: договор на покупку автомобиля, квитанция об оплате (платежное поручение/расписка/выписка с расчетного счета), акт приема-передачи автомобиля.

И если сумма расходов будет превышать сумму доходов, то НДФЛ платить не надо.

Расчет налога, если продали дешевле.

Кораблев С.Р. купил автомобиль в 2016 году за 620 000 рублей. В 2018 году продал за 500 000 рублей.

До 30 апреля 2019 года Кораблев С.Р. должен подать 3-НДФЛ за 2018 год по месту регистрации. Так как сумма дохода меньше, чем было затрачено средств на покупку автомобиля, то налог уплачивать не надо. К декларации обязательно прикладываются все подтверждающие документы на покупку транспортного средства.

В налоговой декларации заполните сведения о полученных доходах от продажи автомобиля на шаге «Доходы» в Приложении 1.

Нажмите «Добавить доход».

- Российской организации;

- Индивидуальному предпринимателю;

- Физическому лицу.

Ставка налога будет 13%.

В сведениях о доходах выберите вид дохода — 1520 «Доходы от продажи имущества (кроме жилого, дач, земельных участков, ценных бумаг).

В следующей строке укажите сумму дохода, полученного от продажи.

В строке «Предоставить налоговый вычет» надо выбрать:

903 — в сумме документально произведенных расходов

или

906 — Продажа имущества, находящегося в собственности менее 3-х лет (в пределах 250 000 рублей).

Расчет налога, если продали дороже.

Расчет налога, если продали дороже.

Кораблев С.Р. купил автомобиль в 2016 году за 620 000 рублей. А в 2018 году продал за 700 000 рублей.

Все подтверждающие документы по покупки ТС в 2016 году Кораблев С.Р. имеет в наличии. В этой ситуации возникает НДФЛ к уплате с разницы между покупкой и продажей.

700 000 — 620 000 = 80 000 рублей.

80 000 × 13% = 10 400 рублей.

Сумма в размере 10 400 рублей подлежит уплате в бюджет.

Кораблев С.Р. сдает 3-НДФЛ за 2018 год по месту регистрации до 30 апреля 2019 года. Оплату налога надо совершить до 15 июля 2019 года.

В случае отсутствия документов на покупку ТС, можно воспользоваться вычетом в размере 250 000 рублей.

700 000 — 250 000 = 450 000 рублей

450 000 × 13% = 58 500 рублей.

Итого, сумма НДФЛ увеличивается и подлежит уплате в бюджет уже в размере 58 500 рублей .

Поэтому, сохраняйте все документы на покупку автомобиля, чтобы не переплачивать налог в дальнейшем.

Инструкция по оформлению

Через «Госуслуги» люди сегодня в онлайн-режиме оформляют документы и подают различные заявки. Сайт также позволяет заказывать и получать полагающийся налоговый вычет. Для этого необходимо вначале зарегистрироваться на портале.

Регистрация выполняется следующим образом:

После прохождения авторизации Личного кабинета можно приступать к заполнению необходимой формы. Для этого нужно выбрать раздел «Каталог услуг».

В открывшемся перечне находим «Налоги и финансы» и выбираем «Прием налоговых деклараций».

Затем нажимаем на пункт «Электронная услуга» – открывается форма 3-НДФЛ. Электронный вариант будет определен по умолчанию. Поэтому дополнительные настройки не нужны.

Нажимаем на раздел «Получить услугу». После этого система откроет форму декларации. Заполнять документ нужно за календарный год. Из-за этого выбирать данную функцию можно не чаще 1 раза в год.

Заявка заполняется полностью или частично. Часть внесенной информации сохраняется в черновике. Когда понадобится окончательный вариант декларации, в форму вносится остальная информация.

Система перед пользователем открывает бланк, в которой заносится следующая информация:

- ФИО;

- место и дата рождения;

- данные паспорта: номер, серия, кем и когда выдан;

- место проживания. Необязательно отмечать адрес прописки;

- сведения о доходах. Они берутся из заполненной формы 2-НДФЛ. Справка выдается человеку на работе по первому требования. Поэтому получить документ может только официально устроенный сотрудник;

- вид вычета. Из перечня выбирается категория, к которой заявитель относится.

Далее заполненная форма отправляется. После этого сделать изменения в ней уже будет невозможно.

Портал «Госуслуги» предоставляет обширные возможности по совершению различных операций. Следуя вышеприведенной инструкции, любой человек сможет правильно оформлять заявление на получение полагающегося вычета.

Что входит в понятие «личный кабинет налогоплательщика»?

Все доходы, поступавшие в распоряжение гражданина нашей страны в течение года, подлежат обложению обременением. Самыми распространенными случаями прибыли становится:

- Заработная плата на официальном месте трудовой занятости. Налог в такой ситуации направляет работодатель.

- Суммы, полученные после продажи собственности от квартиры или авто, любых других товаров. Например, бывшего во владении мобильного телефона или ПК.

- Средств, поступающих в качестве оплаты трудовой деятельности самозанятых граждан и многого другого.

Официальный заработок уже включает суммы платежей. В иных ситуациях гражданину требуется самому заполнить декларацию с указанием количества полученных в распоряжение денег и данными о той сумме, которая им направлена в бюджет страны. Наиболее простым вариантом становится решение оформить налоговый вычет онлайн через личный кабинет.

Создание кабинета

Для использования онлайн-ресурса, потребуется сформировать свою личную страничку на официальном сайте налоговой службы.

Это можно сделать двумя способами:

- Лично посетить территориальный отдел ФНС. Он может быть как по месту регистрации, как и другой, по выбору. С собой потребуется взять паспорт и копию или оригинал свидетельства ИНН. В случае обращения в отдел, рекомендованный по месту регистрации, ИНН брать с собой не нужно.

- Альтернативным вариантом становится использования авторизированной записи на официальном сайте госуслуги.ру. Для подтверждения записи на этой ресурсе требуется обратиться в центр, предоставив паспорт и СНИЛС.

Следующим шагом становится получение личного сертификата. С его помощью подписываются материалы, направляемые непосредственно с личного ПК входя в профиль.

Полученный электронный код хранится:

- На персональной рабочей станции пользователя. Её использование предполагает установка браузера со специализированным программным обеспечением, которое на мобильных устройствах не поддерживается. Полученный ключ обязательно переносится на еще один ПК и дополнительно обеспечивается системой зашиты.

- Альтернативным и отличающимся большей надежностью способом становится случай, когда материал хранится в защищенной системе ФНС страны. В такой ситуации защиту обеспечивает ресурс ведомства, предусмотрено использование с мобильного устройства.

Оформляется учетная запись по номеру ИНН и кодовым уникальным данным пароля. В дельнейшем, чтобы подать налоговую декларацию в личный кабинет физическое лицо только вводит для входа предоставленные данные.

Подтверждением созданной подписи становится зеленая закладка на странице.

Что бухгалтеру нужно учесть при предоставлении вычета

При предоставлении вычета бухгалтер обязательно должен учесть такие моменты:

- сотрудник может получить через работодателя как имущественный, так и социальный вычет;

- получение стандартного вычета на себя или на детей не требует предоставления уведомления из налоговой инспекции;

- уведомление действует в течение конкретного календарного года. Если сотрудник им не воспользовался, то должен получить уведомление на следующий год;

- бланк уведомления утвержден приказами ФНС. Перед предоставлением вычета бухгалтер должен убедиться, что документ составлен в соответствии с законодательством;

- бухгалтер должен проверить сведения, содержащиеся в уведомлении из ИФНС, а именно о самом сотруднике и компании. Если он обнаружит неточности или ошибки, работнику придется обратиться в ИФНС повторно за получением нового уведомления с верными данными;

- бухгалтер имеет право обратиться в налоговую инспекцию, выдавшую уведомление, для проверки подлинности документа;

- уведомление следует хранить в течение 4-х лет. Желательно не уничтожать оригинал документа, даже если сотрудник был уволен до окончания этого срока;

- при изменении обстоятельств, например, переводе сотрудника в другое структурное подразделение, право на вычет не отменяется, поскольку работодатель остается прежним;

- при реорганизации компании работнику нужно получить новое уведомление, т.к. работодатель поменяется;

- если сотрудник уволился, и бухгалтер не смог предоставить ему вычет в полной сумме, то воспользоваться остатком вычета работник сможет через ИФНС по окончании календарного года;

- бухгалтер предоставляет социальный вычет, начиная с того месяца, в котором он получил документы от сотрудника;

- по вопросу предоставления имущественного вычета нет четкой налоговой и судебной практики в части момента начала его действия. Целесообразно обратиться в свою налоговую инспекцию за письменным разъяснением по данному вопросу;

- сотрудник может предоставить несколько уведомлений из ИФНС, например, если он сначала оплатит обучение, а через некоторое время — лечение или же приобретет недвижимость. В этом случае бухгалтеру необходимо отслеживать, чтобы суммарно вычеты не превысили лимиты, установленные законодательством.

Пример расчета

^

В начале 2017 г. системного администратора Конакова В.А. решили повысить по должности до технического директора компании с ежемесячной заработной платой 50 000 рублей.

Конаков В.А. в связи с получением новой должности решил получить второе высшее образование в университете, ежегодная стоимость обучения в котором составляет 100 000 рублей, а срок обучения – 3 года.

В том же году он поступил в университет и решил сразу оплатить полную стоимость обучения за 3 года в размере 300 000 рублей.

В начале 2018 г. Конаков В.А. обратился в налоговый орган за получением социального налогового вычета по расходам на обучение (о других вычетах он не заявлял).

Т.к. расходы, по которым можно получить социальный вычет, ограничиваются 120 000 рублями, возврат составил 15 600 рублей:

120 000 руб. х 13% = 15 600 руб.

Поскольку работодатель в 2017 г. уплатил с доходов Конакова В.А. НДФЛ в размере 78 000 рублей (50 000 руб. х 12 месяцев х 13%), вычет он смог получить в полном объеме.

Если бы Конаков В.А. оплачивал стоимость обучения поэтапно, т.е. в размере 100 000 рублей в год, суммарный размер вычета на обучение за 3 года составил бы 39 000 рублей:

(100 000 руб. х 13%) х 3 года = 39 000 руб.

Поэтому, оплачивая многолетнее обучение единовременно, студент Конаков В.А. потерял часть вычета, поскольку полная стоимость обучения в 300 000 руб. превысила предел расходов в 120 000 руб., с которого рассчитывался размер социального вычета.

Социальный налоговый вычет предоставляется налогоплательщику по доходам того налогового периода, в котором налогоплательщиком фактически были произведены расходы на оплату обучения. Если в одном налоговом периоде социальный налоговый вычет не может быть использован полностью, на следующий налоговый период остаток вычета не переносится.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Пример расчета НДФЛ с учетом налогового вычета

Отметим следующее: размер вычета указывается в уведомлении из ИФНС, поэтому бухгалтеру не нужно самостоятельно производить какие-либо расчеты. Алгоритм предоставления налогового вычета выглядит следующим образом:

- изначально определяется доход сотрудника, облагаемый НДФЛ;

- затем от полученной суммы отнимается налоговый вычет;

- после этого оставшаяся разница умножается на ставку НДФЛ — 13%.

Важно! Разница, получаемая при вычитании налогового вычета из дохода, не может быть отрицательной. Если месячный доход сотрудника меньше предоставленного вычета, то сума из уведомления используется не полностью, а остаток переносится на следующие месяцы

Пример

В июне работник написал заявление на предоставление ему имущественного вычета, размер которого указан в уведомлении — 2 млн. руб. Вычет будет предоставлен за весь календарный год, то есть включая месяцы с января по май.

Ежемесячный доход сотрудника составляет 30 тыс. руб. Иные вычеты (социальный или стандартный) ему не предоставляются.

НДФЛ, удержанный за каждый месяц до июня, был равен:

30 000 * 13% = 3 900 руб.

В июне бухгалтер должен задним числом пересчитать налогооблагаемую базу за каждый месяц с учетом предоставляемого имущественного вычета:

НДФЛ = (30 000 — 30 000) * 13% = 0 руб.

С учетом предоставляемого вычета остаток его суммы на июнь будет таким:

2 000 000 — 30 000 * 5 мес. = 1 850 000 руб.

В следующие месяцы, то есть начиная с июня, расчеты будут аналогичными. На конец года остаток предоставляемого вычета будет равен:

2 000 000 — 30 000 * 12 мес. = 1 640 000 руб.

Важно! За период с января по май был излишне удержан НДФЛ в размере 19 500 руб. (3 900 * 5 мес.)

Эта сумма по заявлению сотрудника может быть переведена на его счет в банке.

Решение 1С Бухгалтерия 8.3 позволяет оформить такие вычеты корректно и без особых временных затрат. Все их размеры и типы хранятся в справочнике программы по видам вычетов НДФЛ.

Проверить, насколько корректно ведется в 1С Бухгалтерия учет вычетов по НДФЛ, можно с помощью имеющихся отчетов.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

1С:ЗУП 8: обзор возможностей

Бухгалтерский учет в строительстве

Как получить вычет

^

Получение вычета в налоговом органе

По окончании календарного года, в котором были произведены расходы на обучение, социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства.

Для этого налогоплательщику необходимо:

1

Заполнить налоговую декларацию (по форме 3-НДФЛ)

Для ее заполнения может понадобиться справка о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ, которую можно получить у работодателя.

Наиболее удобный способ заполнения налоговой декларации и представления ее в налоговый орган — в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц»

2

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

3*

Представить заполненную налоговую декларацию и копии подтверждающих документов в налоговый орган по месту жительства.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

*В случае, если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией можно подать в налоговый орган заявление на возврат НДФЛ в связи с предоставлением налогового вычета.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки ().

Получение вычета у работодателя

Социальный вычет можно получить и до окончания налогового периода, в котором произведены расходы на обучение, при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

Для этого налогоплательщику необходимо:

1

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

2

Представить в налоговый орган по месту жительства заявление на получение уведомления о праве на социальный вычет с приложением копий подтверждающих документов.

Рекомендуемая форма заявления: письмо ФНС России от 16.01.2017 № БС-4-11/500@ «О направлении рекомендуемых форм».

3

По истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет.

4

Представить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов.

Порядок обжалования отказа

Заявитель имеет право обжаловать отказ в предоставлении вычета в нескольких инстанциях. Обжаловать отказ можно последовательно, в органах контроля по возрастанию правомочности.

| Инстанция для опротестования отказа | Особенности обжалования |

| Территориальный орган ИФНС, в который была представлена декларация | Представляются возражения на акт с отказом, по результатам проверки которых руководитель ИФНС выносит решение. На рассмотрение возражений органу предоставляется 10 дней |

| Вышестоящая структура ФНС – Управление по региону | Опротестование производится в форме жалобы. Направление жалобы осуществляется через территориальный орган ИФНС. На рассмотрение претензии отводится 15 дней без учета времени пересылки |

| Судебные органы | Обращение производится после отказа территориальным или вышестоящим органом ИФНС. В связи с необходимостью внесения пошлины обращение в суд оптимально при наличии веских доказательств права на вычет |

Документы, составляемые налогоплательщиком для предъявления претензий, составляются в 2 экземплярах при личной подаче лицом в орган контроля. При направлении жалобы, возражений почтой необходимо оформлять с подтверждением пересылки, позволяющей подтвердить факт отправки.

Вопрос № 1. Может ли нерезидент воспользоваться правом на вычет?

Льгота в форме налогового вычета предоставляется при наличии доходов, облагаемых 13%. Для доходов с другими размерами ставок (к вознаграждению нерезидентов применяется ставка 30%) вычет не предоставляется (п.4 ст. 210 НК РФ).

Вопрос № 2. Как формируется пакет документов для приложения к декларациям, представляемых одновременно за несколько лет?

Приложения документов, подтверждающих право на вычет, формируют отдельно к декларации за каждый период в полном объеме.

Шаг No18.

Для того чтобы проверить статус вашей камеральной проверки, Вам необходимо в личном кабинете выбрать раздел 3-ндфл (в шаге No8 подробно описано как это сделать). Проверьте статус документа, должно быть указано, что проверка завершена. Рядом со статусом будет стоять время завершения проверки

Обратите Ваше внимание на следующую деталь, если процесс проверки декларации занял меньше 3-х месяцев, денежные средства раньше указанного срока Вы не получите. Для получения денег необходимо выждать полностью 3 месяца со дня подачи документа

Праздничные дни так же учитываются.

of your page —>

Декларация 3-НДФЛ

Опубликовано 21.03.20

Для того чтобы завершить процесс получения налогового вычета, в налоговую инспекцию необходимо направить пакет документов, включая заполненную декларацию 3-НДФЛ. Есть несколько способов отправки. Одним из них является онлайн-подача через Личный кабинет налогоплательщика на сайте Федеральной налоговой службы. Для вашего удобства мы подготовили фото-инструкцию.

Шаг 1.

Зайдите в Личный кабинет на сайте ФНС:

Напоминаем, что логин – это ваш ИНН, а пароль вы создали сами, после того, как получили первичный пароль в налоговой инспекции или МФЦ.

Также войти в Личный кабинет можно из открытого профиля на сайте госуслуг.

Нажмите на закладку «Жизненные ситуации»:

Нажмите на закладку «Подать декларацию 3-НДФЛ»:

Спуститесь по странице ниже и нажмите на «Отправить декларацию, заполненную в программе»:

Выберите год, за который вы отправляете декларацию 3-НДФЛ и нажмите «Выбрать файл»:

Шаг 6.

У вас на компьютере откроется окно. Перейдите в папку, где вы сохранили декларацию 3-НДФЛ в формате XML. Прикрепите сначала декларацию, а затем другие документы. Все документы на налоговый вычет, заявленные в декларации, должны быть отправлены в налоговый орган для проверки. Общий размер файлов должен быть не более 20 МБ.

Шаг 7.

В этом же окне введите пароль к сертификату электронной подписи. Если вы не получали электронную подпись или она устарела, ее нужно получить. Для этого следуйте подсказкам системы. Получение сертификата займет от 30 минут до 24 часов. После этого можно продолжить загрузку декларации 3-НДФЛ и сопутствующих документов:

На этом процесс отправки декларации 3-НДФЛ с помощью Личного кабинета налогоплательщика завершен. Документы отправлены в налоговый орган. С этого момента начинается камеральная проверка, которая занимает до трех месяцев:

Результат камеральной проверки появится в вашем Личном кабинете:

Как только вы получите подтверждение о том, что камеральная проверка завершена, в разделе «Мои налоги» появится сумма налога к возврату.

Нажмите на вкладку «Распорядиться» и внесите банковские реквизиты в заявление на возврат налога:

На какой стадии находится ваше заявление, можно увидеть в сообщениях из налогового органа. В правом верхнем углу нажмите на значок конверта:

В течение 1 месяца после подачи заявления на возврат налога налоговая инспекция перечислит деньги на ваш банковский счет.

Удачного декларирования и скорейшего получения налогового вычета!

Получите вычет

- https://verny-nalog.ru/nalogovaya-lichnyj-kabinet-nalogoplatelshhika/

- https://vichet.info/oformit-nalogovyij-vyichet-i-podat-deklaracziyu-3-ndfl-cherez-lichnyij-kabinet-nalogoplatelshhika.html

- https://verni-nalog.ru/deklaracija-3-ndfl/podacha-deklaracii-cherez-lichnyj-kabinet-fns/

Сколько можно вернуть

Получить можно 13% от стоимости обучения, но не более:

- 15 600 рублей в год за собственное обучение или обучение братьев и сестер;

- 6500 рублей в год за обучение каждого ребенка.

Ежегодный совокупный лимит социального вычета равен 120 000 рублей. При оплате обучения детей максимальная сумма — 50 000 рублей на каждого ребенка.

Чтобы вернуть больше денег, за дорогое обучение выгоднее платить по частям, не более чем за год.

Нюансы:

Вышеуказанные лимиты включают в себя и другие социальные вычеты: на оплату лечения (своего и членов семьи, кроме дорогостоящего), пенсионного обеспечения, а также расходы на благотворительность и независимую оценку квалификации.

Основания для отказа в вычете

Налоговые органы могут отказать в предоставлении вычета при отсутствии оснований, выявлении нестыковки данных.

| Причина отказа | Действия заявителя |

| Недостаточный перечень предоставленных документов | Необходимо дополнить перечень документов в ходе проверки или после окончания в составе приложений к вновь представляемой декларации |

| Несоответствие периодов получения доходов и расходов, представленных в вычете | Необходимо разделить документы по соответствующим периодам и представить данные в ИФНС |

| Противоречие в данных декларации и документах, например, наличие арифметических ошибок | Требуется проверить верность расчета, указанных в декларации данных |

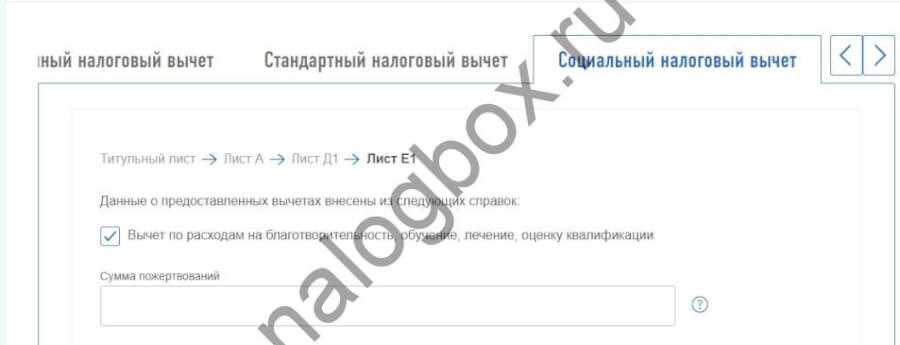

Как подать документы на социальный вычет через личный кабинет

Право на соц. вычет регламентировано ст.219 НК. Он оформляется на той же странице «Вычеты» только с выбором другого раздела. Социальный вычет подразделяется на несколько типов, а именно:

- на обучение;

- на лечение;

- на оплату благотворительных взносов;

- на пенсионные и страховые расходы и пр.

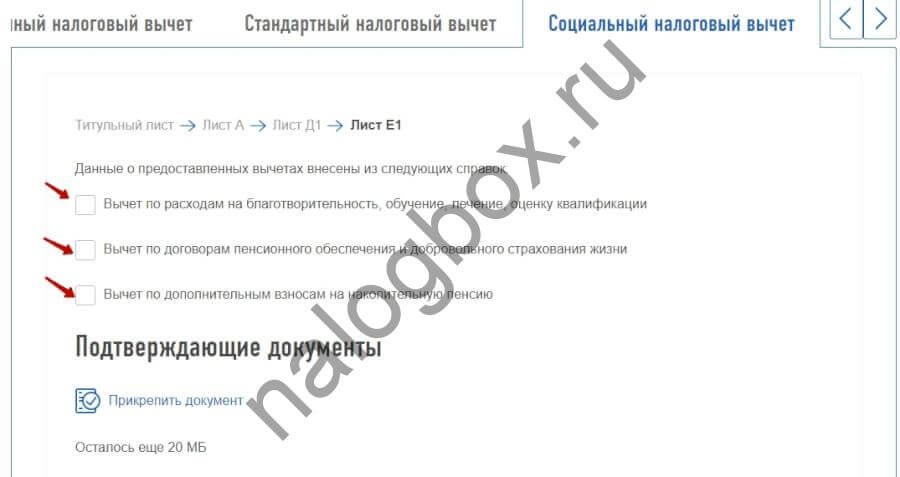

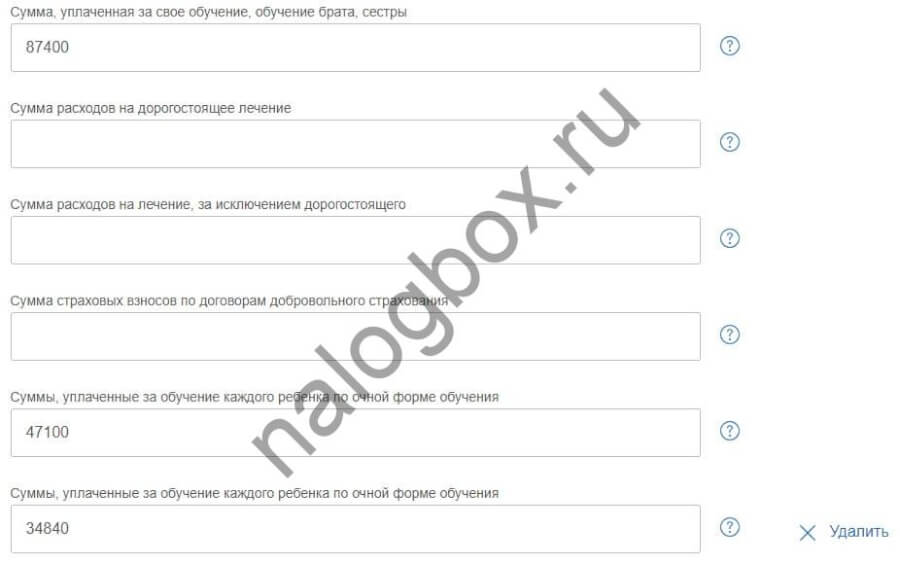

В соответствующей графе нужно поставить отметку, на какой(ие) именно вычет(ы) претендует налогоплательщик, а также прикрепить документы. Информация будет отражена на листе Е1 в бумажном варианте декларации.

Теперь подробнее остановимся на том, как корректно отразить вычет на обучение и лечение.

Как получить налоговый вычет за обучение через личный кабинет

Последовательность:

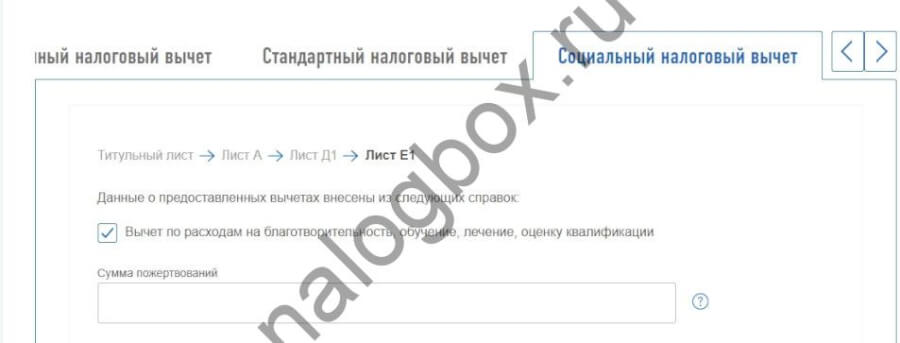

- Ставим «галочку» в нужном поле.

- В появившейся строке прописываем сумму, потраченную на обучение в отчетном году.

Обратите внимание! Для оплаты за себя (брата, сестру) и за детей суммы нужно указывать в разных строчках. Это связано с тем, что ст.219 НК устанавливает разные лимиты на эти подвиды соц

вычета:

— общие 120 000 руб. — при оплате за себя, родных братьев и сестер;

— 50 000 руб. дополнительно — на детское обучение (для каждого ребенка).

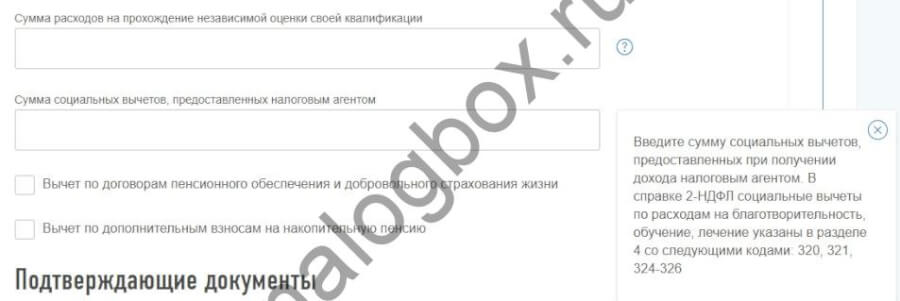

- Если частично в течение года вы получили соц. вычет на работе, его размер необходимо указать в отдельной строке.

- Добавляем документы, подтверждающие факт осуществления расходов. Их перечень содержится в письме ФНС от 22.11.2012 № ЕД-4-3/19630@.

Как получить налоговый вычет на лечение через личный кабинет

Порядок действий:

- На вкладке социальных вычетов отмечаем нужный.

- Заполняем строки (при необходимости) по сумме расходов:

- на лечение (включая покупку лекарств);

- на дорогостоящее лечение.

Здесь же можно заявить вычет на траты в сумме взносов на полис ДМС (если его оплата проходила за счет собственных средств, а не денег работодателя).

Важно! Выяснить, относятся ли предоставленные услуги к дорогостоящим, можно по справке, выданной в больнице (поликлинике). Код услуги «2» говорит, что лечение дорогостоящее и затраты на него принимаются к вычету в полном объеме (сверх лимита).

- Загружаем документы на понесенные расходы.

Подача на налоговый вычет онлайн через Госуслуги: пошаговая инструкция

Заявление на получение налогового вычета могут заполнить пользователи портала, имеющие подтверждённую учётную запись. Документ необходимо будет подписать электронной подписью: усиленной квалифицированной или усиленной неквалифицированной.

Декларация может проверяться органом ФНС в течение трёх месяцев.

Как проверить статус налогового вычета онлайн?

Портал Госуслуг не предоставляет функцию уточнения статуса проверки декларации. Сделать это можно на сайте nalog.ru (портал Федеральной налоговой службы). Вы можете зарегистрироваться на нём через Госуслуги (для этого необходимо, чтобы на портале Госуслуг был указан ваш номер ИНН).

- На главной странице сайта nalog.ru в разделе «

Физические лица» нажмите кнопку «Войти в личный кабинет». Выберите функцию «Вход/регистрация с помощью учётной записи портала госуслуг». Появится окно для входа в личный кабинет на Госуслугах. Введите свои данные. Кликните по кнопке «Предоставить», разрешая сайту просмотр данных учётной записи на Госуслугах. Поставьте галочку, принимая Соглашение. Кликните по кнопке «Зарегистрироваться». Появится предупреждение, что формирование данных в личном кабинете осуществляется в течение трёх дней. Возможно, сразу узнать статус проверки налоговой декларации не получится. Вы вошли в личный кабинет портала ФНС. Откройте раздел «Налог на доходы ФЛ и страховые взносы» и кликните «Декларация по форме 3-НДФЛ». Просмотрите информацию о статусе проверки 3-НДФЛ. По окончании проверки вам придёт уведомление, сообщающее об одобрении или отказе в налоговом вычете.</li></ol>Читайте так же: Расчет пенсии со стипендией от предприятия

Другие способы подачи НДФЛ-3

- Заполните и отправьте налоговую декларацию на портале Федеральной налоговой службы, используя сервис «Личный кабинет налогоплательщика».

- Воспользуйтесь программами «Декларация» или «Налогоплательщик ЮЛ».

- Лично обратитесь в ФНС. Бланк можно взять в налоговой инспекции, распечатать с сайта ФНС или заполнить форму на портале Госуслуг и распечатать.

- Отправьте заполненную декларацию в ФНС заказным письмом.

Основные виды налогового вычета

Налоговый вычет существует в нескольких форматах:

- В случае получения доходов, он уменьшает сумму, с которой необходимо уплатить налог. Основные ситуации: продажа машины, квартиры, земельного участка, дачи или иной недвижимости.

- В случае осуществления расходов, оформление налогового вычета поможет вернуть часть ранее уплаченных в бюджет налогов. Основные ситуации: расходы на образование, лечение, покупку медикаментов, приобретение жилья.

- Стандартный налоговый вычет. Основные ситуации: налоговый вычет на ребёнка.

Когда можно подать налоговую декларацию?

Налоговая декларация подаётся в любое время по окончании года, в котором были доходы или расходы, в связи с которыми вы хотите сделать налоговый вычет.

Когда будет возвращена сумма излишне уплаченного налога?

После подачи заявления по форме НДФЛ-3 денежная выплата осуществляется в течение одного месяца, но не раньше, чем декларация будет проверена (проверка проводится до трёх месяцев).